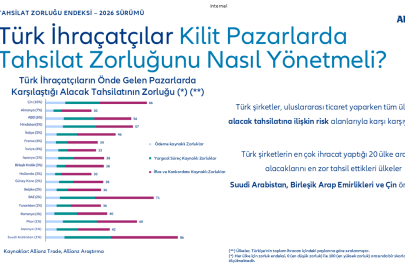

2026’da Global Risk Haritası Yeniden Çiziliyor

Jeopolitik gerilimlerle dolu geçen 2025 yılının ardından dünya, 2026 yılına da yeni krizlerle başladı. Ticaret savaşları, bölgesel çatışmalar ve yaptırımlar; 2026’nın ilk günlerinde de küresel risk ajandasının ilk sıralarında yerini aldı. Global risk haritasının yeniden şekillendiği 2026 yılına dair öngörülerini paylaşan IBS Sigorta ve Reasürans Brokerliği CEO’su Murat Çiftçi, “2026 yılında artık tekil risklerden değil, birbirini tetikleyen ve aynı anda çalışan ‘çoklu krizler’den söz ediyoruz. Jeopolitik gerilimler, tedarik zinciri şokları, iklim kaynaklı hasarların artışı ve reasürans kapasitesindeki daralma, sigorta sektörünü küresel ölçekte yeniden konumlandırıyor. Türkiye’de ise bu tablo; teminat yapılarının daha rafine, fiyatlamanın daha risk-seçici, veri ve analitiğin ise hiç olmadığı kadar kritik hale geldiği bir dönemi beraberinde getiriyor. Bu yeni risk haritasında ayakta kalmanın yolu, müşterilerle birlikte proaktif risk yönetimi kültürü inşa etmekten geçiyor” dedi.

Belirsizlik altında karar alma artık yeni normalimiz

2026 yılında belirsizliğin sektörleri oldukça derinden etkileyeceğine dikkat çeken Murat Çiftçi, “Kurallara dayalı küresel düzenin zayıflaması, ticaret ve sermaye akımlarında öngörülebilirliği azaltırken, şirketler için ‘belirsizlik altında karar alma’ artık yeni normal haline geliyor. Bu ortamda tedarik zincirleri, sadece maliyet ve verimlilik açısından değil, risk yoğunluğu açısından da yeniden tasarlanıyor. Lojistik gecikmeler, kritik hammadde ve ara malı tedarikindeki kesintiler, üretim duruşları ve gelir kayıpları; iş durması (business interruption) ve kâr kaybı teminatlarını daha merkezi bir konuma taşıyor. Türkiye açısından bakıldığında, hem bölgesel jeopolitik konum hem de üretim ve lojistik üssü olma potansiyeli, risk ve fırsatı aynı anda büyütüyor. Çok uluslu tedarik zincirlerine entegre Türk şirketleri için; politik şiddet, savaş, terör, ambargo ve sözleşme ihlali gibi risklerin daha sofistike poliçelerle yönetilmesi, 2026’da gündemin üst sıralarında yer alacak. Bu da, teminat kapsamlarının netleştirilmesi, muafiyet ve limit yapılarına daha dikkatli yaklaşılması anlamına geliyor” diye konuştu.

İklim kaynaklı hasar frekansındaki artış

Murat Çiftçi, 2026 küresel risk ve dayanıklılık raporlarında, aşırı hava olayları ve doğal afetlerin en kritik başlıklardan biri olarak öne çıktığına dikkat çekerek şunları söyledi: “Sıcak hava dalgaları, ani ve şiddetli yağışlar, sel, dolu, fırtına ve orman yangınları gibi olayların hem frekansı hem de şiddeti artarken; bu durum özellikle yangın, mühendislik, tarım ve kasko branşlarında hasar frekansını yukarı çekiyor. Türkiye’de son yıllarda yaşanan sel ve dolu olayları, iklim kaynaklı risklerin artık istisna değil, yeni normal olduğunu gösteriyor. Bu tablo, sigortacılar açısından iki temel sonucu beraberinde getiriyor: Öncelikle iklim risklerinin bölgesel ve mikro ölçekte modellenmesi, lokasyon bazlı fiyatlamayı ve risk mühendisliğini öne çıkarıyor. İkinci olarak da ürün tasarımı. Parametrik sigortalar, doğal afetler odaklı özel ürünler ve iklim uyum yatırımlarını teşvik eden teminat yapıları, 2026 ve sonrasında daha fazla gündeme gelecek. Müşteri tarafında ise, risk azaltıcı önlemler (altyapı güçlendirme, drenaj sistemleri, yangın güvenliği, iş sürekliliği planları vb.) ile sigorta teminatının birlikte düşünülmesi, prim seviyeleri ve teminat bulunabilirliği üzerinde belirleyici olacak.”

Global reasürans kapasitesindeki daralma

Murat Çiftçi’nin verdiği bilgiye göre; küresel ölçekte artan hasar frekansı ve şiddeti, iklim kaynaklı felaketlerin yükselen maliyeti, enflasyonist baskılar ve sermaye maliyetlerindeki artış, reasürans piyasasında kapasiteyi daraltıyor ve fiyatları yukarı çekiyor. Özellikle katastrofik riskler, doğal afetler ve yüksek limitli endüstriyel risklerde reasürans programlarının yenilenmesi, her zamankinden daha zorlu ve detaylı müzakereler gerektiriyor. Murat Çiftçi, “Bu daralan kapasite, reasürörleri risk seçiminde daha seçici davranmaya iterken; sigorta şirketlerini de portföy kalitesi, underwriting disiplini ve risk mühendisliği uygulamalarında daha sıkı bir çerçeveye yönlendiriyor. Türkiye özelinde bakıldığında, küresel reasürans kapasitesindeki sıkılaşma; katastrofik risklerde limit ve şartların yeniden tanımlanması, koşullu teminatların artması, daha yüksek muafiyet ve katılım payları ile fiyatlamada belirgin bir yukarı yönlü baskı olarak yansıyor. Özellikle deprem, sel ve büyük endüstriyel risklerde reasürans maliyetlerindeki artış, yerel fiyatlamayı doğrudan etkiliyor” dedi.

Daha seçici, daha analitik ve işbirliğine dayalı bir model

Söz konusu durumların Türkiye’deki teminat yapıları ve fiyatlamaya etkisini de değerlendiren Murat Çiftçi, şunları söyledi: “Küresel risk dinamiklerindeki değişim, Türkiye’de teminat yapıları ve fiyatlamayı belirgin şekilde dönüştürüyor. Büyük kurumsal risklerde katmanlı programlar yaygınlaşırken, daha yüksek muafiyetler ve kapsam–istisna sınırlarının netleştiği poliçeler öne çıkıyor. Fiyatlamada ise lokasyon, hasar geçmişi, tedarik zinciri bağımlılıkları ve iklim senaryoları gibi veri odaklı parametreler çok daha belirleyici hale geldi. Bu süreç, müşteri–broker–sigortacı ilişkisinde de ‘risk ortağı’ modelini güçlendiriyor; kısa vadeli fiyat odaklı yaklaşımlar yerine uzun vadeli, şeffaf ve stratejik işbirlikleri önem kazanıyor. Özetle, Türkiye’de teminat yapıları ve fiyatlama, küresel trendlerle uyumlu şekilde daha seçici, daha analitik ve daha işbirliğine dayalı bir modele doğru ilerliyor.”

Kaynak: (KAHA) Kapsül Haber Ajansı